เรื่อง-ภาพ: ธัชชัย พัฒนาประทีป

บ้านหรือที่พักอาศัยเป็นหนึ่งในปัจจัยพื้นฐานของชีวิตมนุษย์ และการมีบ้านเป็นของตัวเองกลายเป็นหนึ่งในเป้าหมายของหลายๆ คนเมื่อเติบโตขึ้น และโดยเฉพาะอย่างยิ่ง คู่รักที่ต้องการมีบ้านอยู่อาศัยร่วมกันอันหมายถึงความสมบูรณ์ของชีวิตคู่

แต่การจะมีบ้านไม่ใช่เรื่องง่ายสำหรับชาวเมืองใหญ่อย่างกรุงเทพฯ เนื่องจากราคาที่ดินอันแสนแพง ทำให้เงิน 3 ล้านบาท ยังไม่สามารถซื้อคอนโดใจกลางเมืองบางแห่งได้เสียด้วยซ้ำ ธนาคารต่างๆ จึงจัดสินเชื่อเงินกู้ซื้อบ้านขึ้น สำหรับคนที่มีรายได้ประจำแต่มีเงินไม่เพียงพอสามารถที่จะมีบ้านเป็นของตัวเองได้ และที่พิเศษยิ่งกว่าคือ สินเชื่อกู้บ้านร่วมที่มอบโอกาสให้กับคู่รักทั่วไปที่ต้องการมีบ้านสามารถรวมรายได้กันเพื่อเพิ่มวงเงินในการซื้อบ้าน ทำให้การมีบ้านร่วมกันของคู่รักไม่ใช่เรื่องยากนัก

ข้อจำกัดเพียงอย่างเดียวสำหรับสินเชื่อกู้ซื้อบ้านร่วมคือ ถ้าหากคู่รักที่มาขอสินเชื่อเป็นคู่รักเพศเดียวกันจะไม่สามารถขอสินเชื่อเงินกู้ดังกล่าวได้ เนื่องจากไม่เข้าตามเงื่อนไขของสินเชื่อที่ระบุให้เป็นบุคคลในครอบครัวหรือคู่รักชายหญิง ทว่ากระแสสังคมในปัจจุบันที่มีการผลักดันความเท่าเทียมทางเพศอย่างกว้างขวางทำให้ธนาคารบางแห่งสร้างสินเชื่อเงินกู้ร่วมซื้อบ้านสำหรับคู่รักเพศเดียวกันขึ้น

ดูเหมือนว่า สินเชื่อเงินกู้ร่วมซื้อบ้านคู่รักเพศเดียวกันเป็นเหมือนทางออกใหม่ที่เปิดโอกาสให้คู่รักเพศเดียวกันกู้เงินเพื่อซื้อบ้านของตัวเองได้ไม่ต่างจากคู่รักต่างเพศ

“ตอนที่เราไปดูบ้าน เราได้ปรึกษากับทางโครงการหมู่บ้านจัดสรร เขาแจ้งมาว่ามีธนาคารปล่อยให้กู้เงินร่วมสำหรับคู่รักเพศเดียวกันได้อยู่ เรารู้สึกมีความหวังมาก เพราะว่าเราเป็นคู่รักหญิง-หญิง มันยากที่เราจะมีบ้านร่วมกัน แล้วการกู้ร่วมมันมีโอกาสที่เราจะได้บ้านที่เราต้องการมากกว่าการกู้คนเดียว” เป็นความรู้สึกของ มนัสภาวี โยเหลา ผู้ที่มีความต้องการซื้อบ้านร่วมกับคู่รักเพศเดียวกันของเธอ ในขณะที่กำลังปรึกษากับเจ้าหน้าที่อสังหาริมทรัพย์เกี่ยวกับการกู้บ้าน

มนัสภาวีเล่าถึงเหตุการณ์หลังเธอเข้ายื่นเอกสารทั้งหมดเพื่อขอกู้จนกระทั่งได้รับการติดต่อจากเจ้าหน้าที่ธนาคารว่า “ตอนนั้นเราก็คิดว่ายังไงก็คงผ่าน ถึงเราจะเป็นคู่รักหญิง-หญิง แต่ว่าเรามีธุรกิจที่ทำร่วมกันอยู่เป็นหลักฐานการอยู่ร่วมกัน สรุปว่าเราโดนปฏิเสธจากทางธนาคารด้วยลักษณะความสัมพันธ์ที่เป็นแบบหญิง-หญิง ตอนนั้นเรางงมาก เหมือนเขาเปิดรับให้เรายื่นเรื่องเข้าไปได้ แต่สุดท้ายกลับบอกว่าเราไม่ผ่าน ไม่สามารถกู้ร่วมได้ ถ้าคิดจริงๆ คือกู้ร่วมหญิง-ชายที่เป็นแฟนกันเฉยๆ ยังสามารถกู้ร่วมได้ แล้วมันต่างยังไงกับคู่รักหญิง-หญิง หรือ ชาย-ชาย ทำไมคู่รักเพศเดียวกันถึงกู้ร่วมไม่ได้”

หลังจากนั้นมนัสภาวีได้ทำการยื่นเรื่องขอกู้อีกครั้งแต่ถูกปฏิเสธด้วยเหตุผลเดิมแต่เธอก็ยังไม่ยอมแพ้และตัดสินใจที่จะไปขอกู้กับอีกธนาคารหนึ่งที่เธอทราบมาว่ามีสินเชื่อเงินกู้ร่วมซื้อบ้านสำหรับคู่รักเพศเดียวกัน โดยเธอได้เล่าถึงเหตุการณ์ตอนเข้าขอกู้กับอีกธนาคารว่า “ทางธนาคารแจ้งมาว่ามีหลักฐานเพียงอย่างเดียวในการยืนยันความสัมพันธ์คู่รักเพศเดียวกันคือใบจดทะเบียนสมรส ซึ่งใบจดทะเบียนสมรสสำหรับคู่รักเพศเดียวกันจะต้องไปจดที่อเมริกาเพราะว่าที่ไทยยังจดไม่ได้ เขาให้เงื่อนไขเรามาแบบนี้ สุดท้ายเราก็ไม่สามารถยื่นกับธนาคารนี้ได้”

ความพยายามทั้ง 3 ครั้งทำให้เธอตัดสินใจที่จะกู้เพียงคนเดียว ความหวังที่เคยมีพังทลายลงไปจากการถูกปฏิเสธซ้ำซ้อน ซึ่งเธอก็ได้ระบายความอัดอั้นและความไม่เข้าใจในสิ่งที่เกิดขึ้นผ่านทางโซเชียลมีเดียว่า “ธนาคารได้เปิดกู้สำหรับคู่รักเพศเดียวกันแต่สุดท้ายเราก็โดนปฏิเสธโดยที่เจ้าหน้าที่ก็แจ้งแค่ว่าความสัมพันธ์ไม่ชัดเจน แล้วจะให้กู้ทำไม” เธอได้เล่าต่ออีกว่าหลังจากโพสข้อความดังกล่าวไปก็มีเจ้าหน้าที่ติดต่อเข้ามาแต่ก็สายไป แล้วเพราะเธอทำการกู้เพียงคนเดียวไปแล้ว เธอบอกว่า เธอไม่เข้าใจเลยว่าทำไมถึงต้องรอให้มีการวิพากษ์ผ่านทางโซเชียลมีเดียก่อนถึงจะมีการติดตามเรื่องให้

นอกจากกรณีของมนัสภาวี เมฆ (นามสมมติ) แอดมินเพจเฟสบุ๊คได้เล่าถึงเรื่องการขอกู้เงินกับคู่รักของตัวเองว่า “ตอนแรกเรากับแฟนอยากกู้เงินเพื่อซื้อบ้านร่วมกันเลยเข้าไปติดต่อธนาคารที่เคยรู้มาว่าเขามีสินเชื่อนี้ พอดำเนินเรื่องขอกู้ไปก็กู้ไม่ผ่าน เขาแจ้งมาว่าความสัมพันธ์ไม่ชัดเจนทางธนาคารไม่สามารถอนุมัติสินเชื่อได้ ตอนนั้นเราก็ไม่เข้าใจนะว่าความสัมพันธ์ไม่ชัดเจนนี่มันคือยังไง”

เมฆยังเล่าต่อว่าหลังจากนั้นได้ไปขอกู้กับอีกธนาคารหนึ่งแต่ก็ถูกปฏิเสธด้วยเหตุผลเดียวกัน อย่างไรก็ตาม เขาและแฟนอยากมีบ้านร่วมกันจึงเข้าไปขอกู้อีกธนาคารหนึ่งเป็นธนาคารที่สามที่เข้ากู้ ในตอนแรกทางธนาคารปฏิเสธเช่นกันเนื่องจากความสัมพันธ์แบบชาย-ชาย แต่ทางธนาคารได้ยื่นข้อเสนอเพิ่มเติมให้ว่าการอนุมัติสินเชื่อจะดำเนินการได้ถ้าหากให้มารดาของฝ่ายใดฝ่ายหนึ่งกู้ร่วมด้วยและให้บุตรเป็นผู้กู้หลัก “เราก็ต้องทำตามนั้นเพราะว่าตอนนั้นอยากมีบ้านมาก ถึงจะเป็นชื่อสามคนแต่อย่างน้อยก็มีบ้านร่วมกัน จริงๆ มันก็ไม่ต่างอะไรกับสินเชื่อกู้บ้านร่วมปกติที่ต้องให้คนในสายเลือดเป็นผู้กู้ร่วม เพียงแค่เรากลายเป็นผู้กู้ร่วมคนที่สามเฉยๆ เพราะว่าสินเชื่อกู้ร่วมสำหรับเพศเดียวกันเราโดนปฏิเสธไปแล้วตั้งแต่แรกเขาเลยยื่นข้อเสนอนี้มาให้”

มณี (นามสมมติ) อดีตเจ้าหน้าที่ฝ่ายขายสินเชื่อได้เล่าถึงเหตุการณ์ที่เกิดขึ้นในขณะที่เธอเคยทำอยู่ที่ธนาคารแห่งหนึ่งว่า “นอกจากความสัมพันธ์ที่บางครั้งเราก็ไม่รู้ว่าธนาคารใช้อะไรยืนยันซึ่งเรารับคำชี้แจงมาจากสำนักงานใหญ่อีกที ยังมีอีกหนึ่งสิ่งที่เราว่ามันไม่ยุติธรรมคือคู่รักเพศเดียวกันไม่ได้วงเงินเหมือนกับคู่รักต่างเพศ ซึ่งสำหรับเราเวลาที่คู่รักมาขอกู้ร่วมเพื่อซื้อบ้านมีจุดประสงค์อยู่ 2 อย่างคือ กู้ร่วมเพราะว่าเขาต้องการกรรมสิทธิคู่และการที่เขากู้ร่วมกันเขาจะได้วงเงินในการซื้อบ้านในจำนวนที่มากพอที่เขาต้องการได้”

มณีได้ขยายเรื่องเงื่อนไขที่ไม่เท่าเทียมดังกล่าวเพิ่มเติมว่า “ในกรณีการกู้คนเดียวเราอาจจะกู้ได้ 1.5 ล้านบาท แต่ถ้าเราเอาผู้กู้ร่วมเข้ามาไม่ว่าจะเป็นใครก็ตาม ตามเงื่อนไขของธนาคาร เราจะได้วงเงินกู้เพิ่มตามผู้กู้ร่วม สมมติว่าเท่ากันก็คือ 3 ล้านบาท พอได้วงเงินเพิ่มเราก็จะได้บ้านที่เราต้องการ คนส่วนมากถึงอยากกู้ร่วมโดยเฉพาะคู่รัก ถ้าเราเป็นคู่รักเพศเดียวกันทางธนาคารอนุญาตให้กู้แต่ธนาคารให้วงเงินเท่ากับคนๆ เดียว มันเป็นเหตุผลที่ทำให้ลูกค้าติเรากลับมาว่าจะให้กู้ร่วมเพื่ออะไร เพราะถึงจะมีสินเชื่อสำหรับคู่รักเพศเดียวกันแต่ผลประโยชน์ที่ได้มันไม่เหมือนคู่รักชายหญิง แม้ว่าต่างคนจะต่างมีรายได้แต่ธนาคารมองว่าถ้ามีการเลิกราไปต้องมีคนใดคนหนึ่งที่รับภาระหนี้ก้อนนี้ทั้งก้อนได้ ซึ่งจริงๆ สำหรับเราไม่ว่าจะคู่รักแบบไหนเมื่อเลิกราก็จะต้องมีคนรับผิดชอบไม่ต่างกัน”

“เราต้องตั้งคำถามก่อนว่าธนาคารที่เป็นสถาบันการเงินมีเหตุผลอะไรจึงต้องการทะเบียนสมรสจากคู่รักที่เป็นเพศเดียวกันในยุคปัจจุบันที่ไม่ว่าคู่รักหญิงชายหรือคู่รักเพศเดียวกันเลือกที่จะไม่จดทะเบียนสมรสกันมากขึ้น เรื่องกฎเกณฑ์เหล่านี้สามารถเปลี่ยนแปลงกันได้เมื่อมีการยอมรับทัศนคติว่าคู่ชีวิตคืออะไรโดยไม่มีการเอนเอียงให้กับเพศของคู่รักใดๆ” เคท ครั้งพิบูลย์ อาจารย์คณะสังคมสงเคราะห์ มหาวิทยาลัยธรรมศาสตร์ นักขับเคลื่อนสิทธิความเท่าเทียมทางเพศ ได้แสดงความเห็นต่อกรณีการกู้เงินร่วมคู่รักร่วมเพศ

“สถาบันเอกชนต่างๆ เป็นสถาบันที่สามารถเปลี่ยนแปลงได้โดยไม่ต้องรอกฎหมายถ้าหากไม่ได้ละเมิดกฎหมายใดๆ สถาบันการเงินส่วนมากก็เป็นเอกชนซึ่งสามารถออกสินเชื่อหรือมีนโยบายเพื่อกลุ่มคนที่หลากหลายได้โดยที่ไม่ต้องรอกฎหมายด้วยซ้ำเพราะการสนับสนุนความหลากหลายทางเพศไม่ผิดกฎหมาย เราจึงต้องมาคิดกันต่อว่าแล้วตอนนี้สถาบันการเงินยึดอะไรกันอยู่ทำไมถึงไม่มีการเปลี่ยนแปลง” เคทกล่าวสรุป

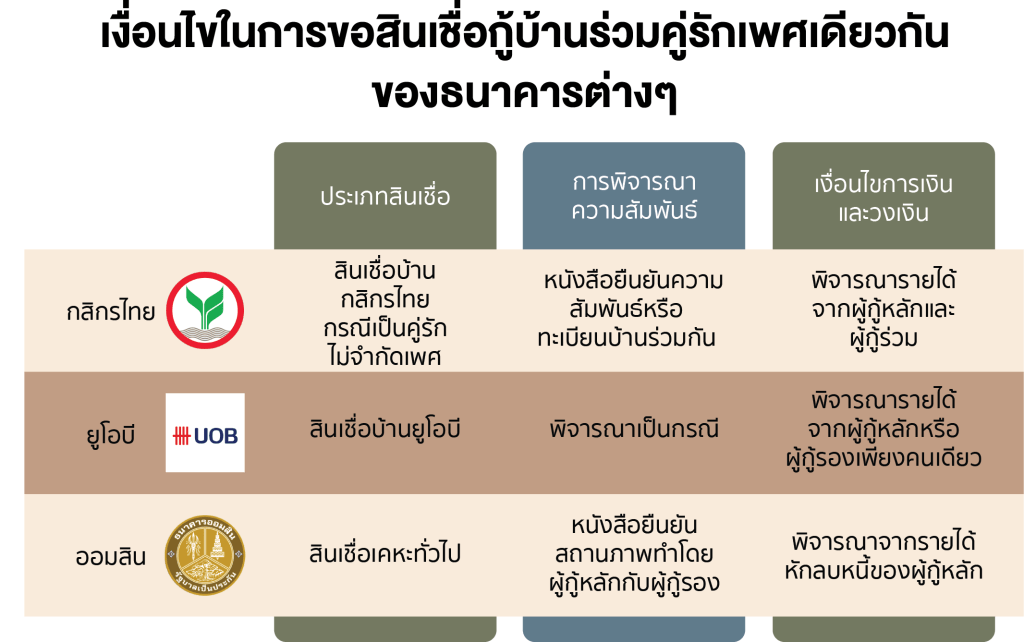

“นิสิตศึกษา” ได้ติดต่อกับธนาคาร 6 แห่งซึ่งระบุว่ามีสินเชื่อดังกล่าวสำหรับบุคคลที่ตรงตามเงื่อนไขเพื่อยืนยันรายละเอียด โดยได้รับการตอบกลับจาก 3 ธนาคารเท่านั้นได้แก่ ธนาคารกสิกรไทย ธนาคารยูโอบี และธนาคารออมสิน

อย่างไรก็ตามการตอบกลับของธนาคารยังเป็นเพียงข้อมูลเงื่อนไขของสินเชื่อ แต่ยังไม่มีการยืนยันถึงการพิจารณาความสัมพันธ์ที่แตกต่างกันของคู่รักเพศเดียวกันและคู่ รักต่างเพศ รวมถึงคำอธิบายเกี่ยวกับเหตุผลที่ธนาคารต้องมีสินเชื่อแยกสำหรับคู่รักเพศเดียวกันในเมื่อผู้ขอกู้เงินก็เป็นคู่รักไม่ต่างจากคู่รักชายหญิง

เรื่อง-ภาพ: ธัชชัย พัฒนาประทีป

บ้านหรือที่พักอาศัยเป็นหนึ่งในปัจจัยพื้นฐานของชีวิตมนุษย์ และการมีบ้านเป็นของตัวเองกลายเป็นหนึ่งในเป้าหมายของหลายๆ คนเมื่อเติบโตขึ้น และโดยเฉพาะอย่างยิ่ง คู่รักที่ต้องการมีบ้านอยู่อาศัยร่วมกันอันหมายถึงความสมบูรณ์ของชีวิตคู่

แต่การจะมีบ้านไม่ใช่เรื่องง่ายสำหรับชาวเมืองใหญ่อย่างกรุงเทพฯ เนื่องจากราคาที่ดินอันแสนแพง ทำให้เงิน 3 ล้านบาท ยังไม่สามารถซื้อคอนโดใจกลางเมืองบางแห่งได้เสียด้วยซ้ำ ธนาคารต่างๆ จึงจัดสินเชื่อเงินกู้ซื้อบ้านขึ้น สำหรับคนที่มีรายได้ประจำแต่มีเงินไม่เพียงพอสามารถที่จะมีบ้านเป็นของตัวเองได้ และที่พิเศษยิ่งกว่าคือ สินเชื่อกู้บ้านร่วมที่มอบโอกาสให้กับคู่รักทั่วไปที่ต้องการมีบ้านสามารถรวมรายได้กันเพื่อเพิ่มวงเงินในการซื้อบ้าน ทำให้การมีบ้านร่วมกันของคู่รักไม่ใช่เรื่องยากนัก

ข้อจำกัดเพียงอย่างเดียวสำหรับสินเชื่อกู้ซื้อบ้านร่วมคือ ถ้าหากคู่รักที่มาขอสินเชื่อเป็นคู่รักเพศเดียวกันจะไม่สามารถขอสินเชื่อเงินกู้ดังกล่าวได้ เนื่องจากไม่เข้าตามเงื่อนไขของสินเชื่อที่ระบุให้เป็นบุคคลในครอบครัวหรือคู่รักชายหญิง ทว่ากระแสสังคมในปัจจุบันที่มีการผลักดันความเท่าเทียมทางเพศอย่างกว้างขวางทำให้ธนาคารบางแห่งสร้างสินเชื่อเงินกู้ร่วมซื้อบ้านสำหรับคู่รักเพศเดียวกันขึ้น

ดูเหมือนว่า สินเชื่อเงินกู้ร่วมซื้อบ้านคู่รักเพศเดียวกันเป็นเหมือนทางออกใหม่ที่เปิดโอกาสให้คู่รักเพศเดียวกันกู้เงินเพื่อซื้อบ้านของตัวเองได้ไม่ต่างจากคู่รักต่างเพศ

“ตอนที่เราไปดูบ้าน เราได้ปรึกษากับทางโครงการหมู่บ้านจัดสรร เขาแจ้งมาว่ามีธนาคารปล่อยให้กู้เงินร่วมสำหรับคู่รักเพศเดียวกันได้อยู่ เรารู้สึกมีความหวังมาก เพราะว่าเราเป็นคู่รักหญิง-หญิง มันยากที่เราจะมีบ้านร่วมกัน แล้วการกู้ร่วมมันมีโอกาสที่เราจะได้บ้านที่เราต้องการมากกว่าการกู้คนเดียว” เป็นความรู้สึกของ มนัสภาวี โยเหลา ผู้ที่มีความต้องการซื้อบ้านร่วมกับคู่รักเพศเดียวกันของเธอ ในขณะที่กำลังปรึกษากับเจ้าหน้าที่อสังหาริมทรัพย์เกี่ยวกับการกู้บ้าน

มนัสภาวีเล่าถึงเหตุการณ์หลังเธอเข้ายื่นเอกสารทั้งหมดเพื่อขอกู้จนกระทั่งได้รับการติดต่อจากเจ้าหน้าที่ธนาคารว่า “ตอนนั้นเราก็คิดว่ายังไงก็คงผ่าน ถึงเราจะเป็นคู่รักหญิง-หญิง แต่ว่าเรามีธุรกิจที่ทำร่วมกันอยู่เป็นหลักฐานการอยู่ร่วมกัน สรุปว่าเราโดนปฏิเสธจากทางธนาคารด้วยลักษณะความสัมพันธ์ที่เป็นแบบหญิง-หญิง ตอนนั้นเรางงมาก เหมือนเขาเปิดรับให้เรายื่นเรื่องเข้าไปได้ แต่สุดท้ายกลับบอกว่าเราไม่ผ่าน ไม่สามารถกู้ร่วมได้ ถ้าคิดจริงๆ คือกู้ร่วมหญิง-ชายที่เป็นแฟนกันเฉยๆ ยังสามารถกู้ร่วมได้ แล้วมันต่างยังไงกับคู่รักหญิง-หญิง หรือ ชาย-ชาย ทำไมคู่รักเพศเดียวกันถึงกู้ร่วมไม่ได้”

หลังจากนั้นมนัสภาวีได้ทำการยื่นเรื่องขอกู้อีกครั้งแต่ถูกปฏิเสธด้วยเหตุผลเดิมแต่เธอก็ยังไม่ยอมแพ้และตัดสินใจที่จะไปขอกู้กับอีกธนาคารหนึ่งที่เธอทราบมาว่ามีสินเชื่อเงินกู้ร่วมซื้อบ้านสำหรับคู่รักเพศเดียวกัน โดยเธอได้เล่าถึงเหตุการณ์ตอนเข้าขอกู้กับอีกธนาคารว่า “ทางธนาคารแจ้งมาว่ามีหลักฐานเพียงอย่างเดียวในการยืนยันความสัมพันธ์คู่รักเพศเดียวกันคือใบจดทะเบียนสมรส ซึ่งใบจดทะเบียนสมรสสำหรับคู่รักเพศเดียวกันจะต้องไปจดที่อเมริกาเพราะว่าที่ไทยยังจดไม่ได้ เขาให้เงื่อนไขเรามาแบบนี้ สุดท้ายเราก็ไม่สามารถยื่นกับธนาคารนี้ได้”

ความพยายามทั้ง 3 ครั้งทำให้เธอตัดสินใจที่จะกู้เพียงคนเดียว ความหวังที่เคยมีพังทลายลงไปจากการถูกปฏิเสธซ้ำซ้อน ซึ่งเธอก็ได้ระบายความอัดอั้นและความไม่เข้าใจในสิ่งที่เกิดขึ้นผ่านทางโซเชียลมีเดียว่า “ธนาคารได้เปิดกู้สำหรับคู่รักเพศเดียวกันแต่สุดท้ายเราก็โดนปฏิเสธโดยที่เจ้าหน้าที่ก็แจ้งแค่ว่าความสัมพันธ์ไม่ชัดเจน แล้วจะให้กู้ทำไม” เธอได้เล่าต่ออีกว่าหลังจากโพสข้อความดังกล่าวไปก็มีเจ้าหน้าที่ติดต่อเข้ามาแต่ก็สายไป แล้วเพราะเธอทำการกู้เพียงคนเดียวไปแล้ว เธอบอกว่า เธอไม่เข้าใจเลยว่าทำไมถึงต้องรอให้มีการวิพากษ์ผ่านทางโซเชียลมีเดียก่อนถึงจะมีการติดตามเรื่องให้

นอกจากกรณีของมนัสภาวี เมฆ (นามสมมติ) แอดมินเพจเฟสบุ๊คได้เล่าถึงเรื่องการขอกู้เงินกับคู่รักของตัวเองว่า “ตอนแรกเรากับแฟนอยากกู้เงินเพื่อซื้อบ้านร่วมกันเลยเข้าไปติดต่อธนาคารที่เคยรู้มาว่าเขามีสินเชื่อนี้ พอดำเนินเรื่องขอกู้ไปก็กู้ไม่ผ่าน เขาแจ้งมาว่าความสัมพันธ์ไม่ชัดเจนทางธนาคารไม่สามารถอนุมัติสินเชื่อได้ ตอนนั้นเราก็ไม่เข้าใจนะว่าความสัมพันธ์ไม่ชัดเจนนี่มันคือยังไง”

เมฆยังเล่าต่อว่าหลังจากนั้นได้ไปขอกู้กับอีกธนาคารหนึ่งแต่ก็ถูกปฏิเสธด้วยเหตุผลเดียวกัน อย่างไรก็ตาม เขาและแฟนอยากมีบ้านร่วมกันจึงเข้าไปขอกู้อีกธนาคารหนึ่งเป็นธนาคารที่สามที่เข้ากู้ ในตอนแรกทางธนาคารปฏิเสธเช่นกันเนื่องจากความสัมพันธ์แบบชาย-ชาย แต่ทางธนาคารได้ยื่นข้อเสนอเพิ่มเติมให้ว่าการอนุมัติสินเชื่อจะดำเนินการได้ถ้าหากให้มารดาของฝ่ายใดฝ่ายหนึ่งกู้ร่วมด้วยและให้บุตรเป็นผู้กู้หลัก “เราก็ต้องทำตามนั้นเพราะว่าตอนนั้นอยากมีบ้านมาก ถึงจะเป็นชื่อสามคนแต่อย่างน้อยก็มีบ้านร่วมกัน จริงๆ มันก็ไม่ต่างอะไรกับสินเชื่อกู้บ้านร่วมปกติที่ต้องให้คนในสายเลือดเป็นผู้กู้ร่วม เพียงแค่เรากลายเป็นผู้กู้ร่วมคนที่สามเฉยๆ เพราะว่าสินเชื่อกู้ร่วมสำหรับเพศเดียวกันเราโดนปฏิเสธไปแล้วตั้งแต่แรกเขาเลยยื่นข้อเสนอนี้มาให้”

มณี (นามสมมติ) อดีตเจ้าหน้าที่ฝ่ายขายสินเชื่อได้เล่าถึงเหตุการณ์ที่เกิดขึ้นในขณะที่เธอเคยทำอยู่ที่ธนาคารแห่งหนึ่งว่า “นอกจากความสัมพันธ์ที่บางครั้งเราก็ไม่รู้ว่าธนาคารใช้อะไรยืนยันซึ่งเรารับคำชี้แจงมาจากสำนักงานใหญ่อีกที ยังมีอีกหนึ่งสิ่งที่เราว่ามันไม่ยุติธรรมคือคู่รักเพศเดียวกันไม่ได้วงเงินเหมือนกับคู่รักต่างเพศ ซึ่งสำหรับเราเวลาที่คู่รักมาขอกู้ร่วมเพื่อซื้อบ้านมีจุดประสงค์อยู่ 2 อย่างคือ กู้ร่วมเพราะว่าเขาต้องการกรรมสิทธิคู่และการที่เขากู้ร่วมกันเขาจะได้วงเงินในการซื้อบ้านในจำนวนที่มากพอที่เขาต้องการได้”

มณีได้ขยายเรื่องเงื่อนไขที่ไม่เท่าเทียมดังกล่าวเพิ่มเติมว่า “ในกรณีการกู้คนเดียวเราอาจจะกู้ได้ 1.5 ล้านบาท แต่ถ้าเราเอาผู้กู้ร่วมเข้ามาไม่ว่าจะเป็นใครก็ตาม ตามเงื่อนไขของธนาคาร เราจะได้วงเงินกู้เพิ่มตามผู้กู้ร่วม สมมติว่าเท่ากันก็คือ 3 ล้านบาท พอได้วงเงินเพิ่มเราก็จะได้บ้านที่เราต้องการ คนส่วนมากถึงอยากกู้ร่วมโดยเฉพาะคู่รัก ถ้าเราเป็นคู่รักเพศเดียวกันทางธนาคารอนุญาตให้กู้แต่ธนาคารให้วงเงินเท่ากับคนๆ เดียว มันเป็นเหตุผลที่ทำให้ลูกค้าติเรากลับมาว่าจะให้กู้ร่วมเพื่ออะไร เพราะถึงจะมีสินเชื่อสำหรับคู่รักเพศเดียวกันแต่ผลประโยชน์ที่ได้มันไม่เหมือนคู่รักชายหญิง แม้ว่าต่างคนจะต่างมีรายได้แต่ธนาคารมองว่าถ้ามีการเลิกราไปต้องมีคนใดคนหนึ่งที่รับภาระหนี้ก้อนนี้ทั้งก้อนได้ ซึ่งจริงๆ สำหรับเราไม่ว่าจะคู่รักแบบไหนเมื่อเลิกราก็จะต้องมีคนรับผิดชอบไม่ต่างกัน”

“เราต้องตั้งคำถามก่อนว่าธนาคารที่เป็นสถาบันการเงินมีเหตุผลอะไรจึงต้องการทะเบียนสมรสจากคู่รักที่เป็นเพศเดียวกันในยุคปัจจุบันที่ไม่ว่าคู่รักหญิงชายหรือคู่รักเพศเดียวกันเลือกที่จะไม่จดทะเบียนสมรสกันมากขึ้น เรื่องกฎเกณฑ์เหล่านี้สามารถเปลี่ยนแปลงกันได้เมื่อมีการยอมรับทัศนคติว่าคู่ชีวิตคืออะไรโดยไม่มีการเอนเอียงให้กับเพศของคู่รักใดๆ” เคท ครั้งพิบูลย์ อาจารย์คณะสังคมสงเคราะห์ มหาวิทยาลัยธรรมศาสตร์ นักขับเคลื่อนสิทธิความเท่าเทียมทางเพศ ได้แสดงความเห็นต่อกรณีการกู้เงินร่วมคู่รักร่วมเพศ

“สถาบันเอกชนต่างๆ เป็นสถาบันที่สามารถเปลี่ยนแปลงได้โดยไม่ต้องรอกฎหมายถ้าหากไม่ได้ละเมิดกฎหมายใดๆ สถาบันการเงินส่วนมากก็เป็นเอกชนซึ่งสามารถออกสินเชื่อหรือมีนโยบายเพื่อกลุ่มคนที่หลากหลายได้โดยที่ไม่ต้องรอกฎหมายด้วยซ้ำเพราะการสนับสนุนความหลากหลายทางเพศไม่ผิดกฎหมาย เราจึงต้องมาคิดกันต่อว่าแล้วตอนนี้สถาบันการเงินยึดอะไรกันอยู่ทำไมถึงไม่มีการเปลี่ยนแปลง” เคทกล่าวสรุป

“นิสิตศึกษา” ได้ติดต่อกับธนาคาร 6 แห่งซึ่งระบุว่ามีสินเชื่อดังกล่าวสำหรับบุคคลที่ตรงตามเงื่อนไขเพื่อยืนยันรายละเอียด โดยได้รับการตอบกลับจาก 3 ธนาคารเท่านั้นได้แก่ ธนาคารกสิกรไทย ธนาคารยูโอบี และธนาคารออมสิน

อย่างไรก็ตามการตอบกลับของธนาคารยังเป็นเพียงข้อมูลเงื่อนไขของสินเชื่อ แต่ยังไม่มีการยืนยันถึงการพิจารณาความสัมพันธ์ที่แตกต่างกันของคู่รักเพศเดียวกันและคู่ รักต่างเพศ รวมถึงคำอธิบายเกี่ยวกับเหตุผลที่ธนาคารต้องมีสินเชื่อแยกสำหรับคู่รักเพศเดียวกันในเมื่อผู้ขอกู้เงินก็เป็นคู่รักไม่ต่างจากคู่รักชายหญิง

Share this: